穿越黎明前的黑暗,期待盛世的曙光——八阳资产2020年度中期投资策略

专注产业研究,投资价值龙头。

2020年上半年的股市,可谓惊心动魄、跌宕起伏。一季度疫情爆发,原油减产谈判破裂引发油价暴跌,国际金融市场动荡,美股两周内四次熔断。主要经济体出台了规模空前的刺激政策,美联储零利率、无限量QE救市,叠加经济复苏预期,市场迎来深V反转,纳斯达克综合指数不但收复失地,还创出了历史新高。

截至6月末,日韩、欧洲疫情逐渐好转,全球经济步入复工、复苏进程;国内疫情率先得到控制,绝大多数行业也已复产复工,国家经济生活渐入正轨。经济复苏、资本市场改革以及宽松的流动性推动A股于7月初放量大涨,历时近4个月,沪指站稳3000点。

立足于现在的时间视窗看来,无论从基本面、资金、政策,还是居民资产配置角度看,股市都具备投资优势,尤其像新基建、军工、生物医药等板块的核心资产,正迎来了投资的黄金时期!

一、经济基本面角度

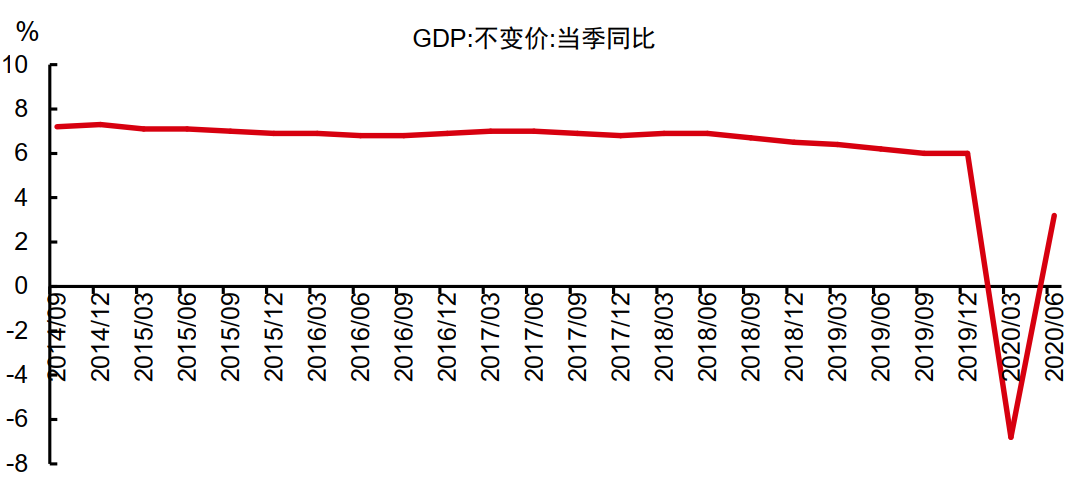

图1 中国GDP同比走势

二季度统计数据显示,GDP同比增长 3.2%,超出市场预期。根据中信证券估算,其中4月增长超过1%,5月超过3%,6月超过5%,GDP同比增速呈现深V型走势。这一趋势反映了国家经济在疫情后得到了快速恢复(见图1)。

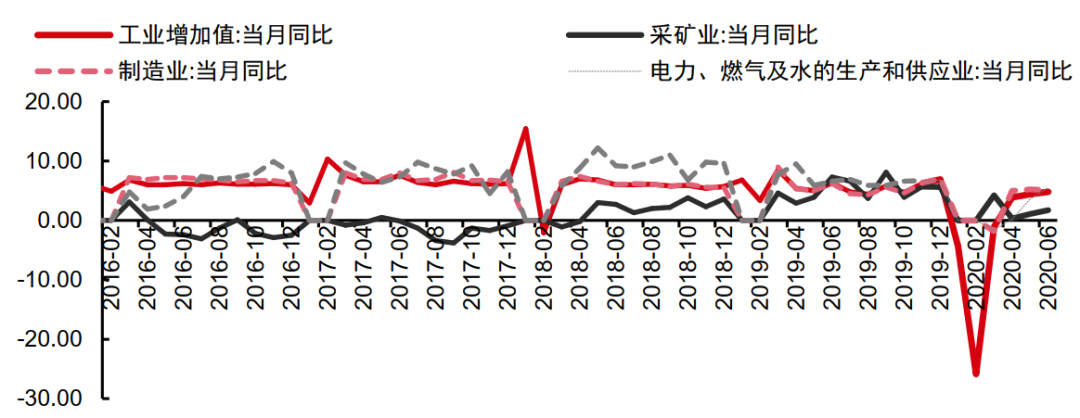

图2 工业增加值持续修复(%)

此外,反应生产活动的基础指标——工业增加值,6月同比增长4.8%,较上月进一步环比提升0.4个百分点,说明也已逐渐回归常态区间(见图2)。

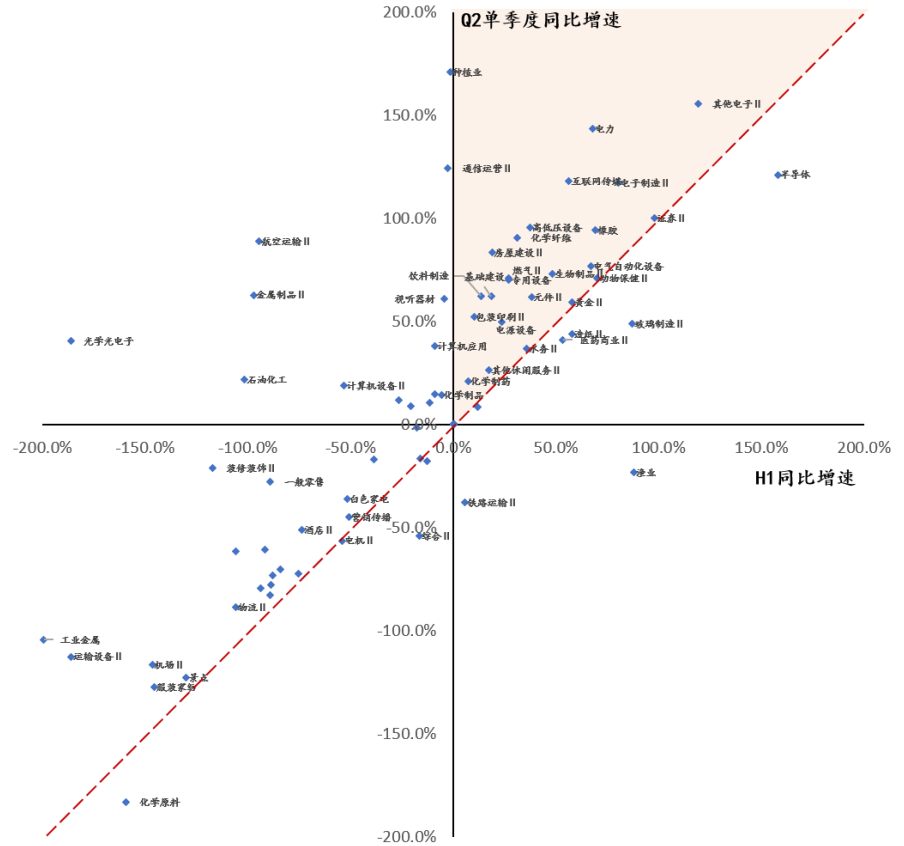

图3 中报预告增速和单季度预告业绩分布情况

图4 房屋新开工与竣工面积同比增速

综合以上情形,我们认为2021年6月末前中国经济将保持上行态势,企业利润也将趋于修复。其中,以金融为代表的低估值板块会迎来估值修复;科技成长重新进入上行周期,根据已经发布的业绩预报来看,以电子、通信为代表的科技成长恢复速度最快(见图3);线上消费、消费升级趋势仍在持续;地产竣工在2019年底进入上行周期,其间因为疫情急刹车后,今年二季度竣工面积迅速回升(见图4);此外,还有疫情带来的医药医疗需求增加仍将持续。

总体来看,下半年起,多行业基本面将获得显著改善,A股市场将迎来较多的投资机会。

二、资金角度

图5 北向资金加速流入

全球流动性持续宽松,国际资本持续跑步入场,沪深港通北向资金不断刷新买卖总额记录,7月初连续百亿流入(见图5),沪深两市成交量也急剧放大,连续多日在百亿以上。

二季度以来,A股成交量基本上在6000亿上下波动,存量资金抱团消费、科技、医药,相应的行业估值提升演绎到了极致。随着下半年新发行的各类公募基金、外资等增量资金持续进入,资金抱团局面将被打破,基本面改善的行业都将有机会受到资金青睐,因而大概率会呈现多主线轮动上涨的局面。

三、政策角度

图6 创业板注册制影响

自2019年9月“深12条”发布以来,注册制及开放外资在券商、基金等行业持股比例限制等多项全面深化资本市场改革的举措加速推进、不断提升我国资本市场对外开放水平,更有效助推股市良性发展。特别是创业板注册制的实施,对股市影响更为深远(见图6),包括整体沿用科创板制度创新,上市标准多样化、高度灵活,涨跌幅放宽至20%,退市制度史上最严等多项措施,其快速落地将改善以往”劣币驱逐良币“的乱象,同时驱动市场投资者结构向机构化推进。

四、居民资产配置角度

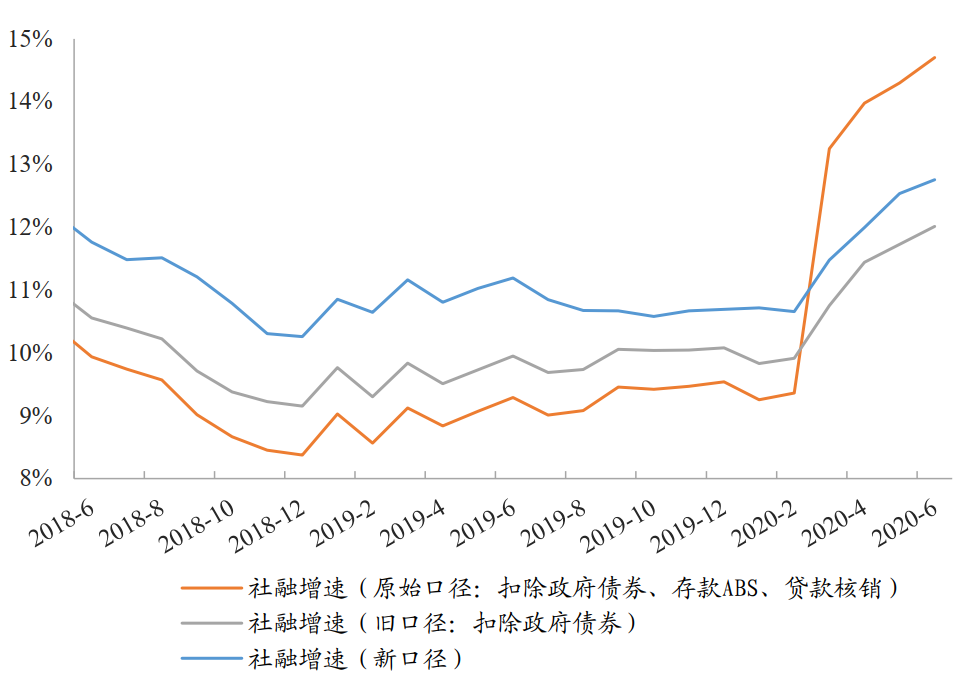

图7 社融新旧3次口径调整后同比增速(%)

截至6月末,M2增速已经连续三个月维持11.1%的较高水平,6月新增社融3.43万亿元(同比多增0.81万亿),高于市场预期的3.05万亿元,同时社融存量同比增速从5月的12.5%加快至12.8%(见图7)。展望2020年下半年,虽然资金面最宽松阶段已过,但结构性宽松仍将延续,因而决定了资金的流动性最终势必要注入各类资产里。

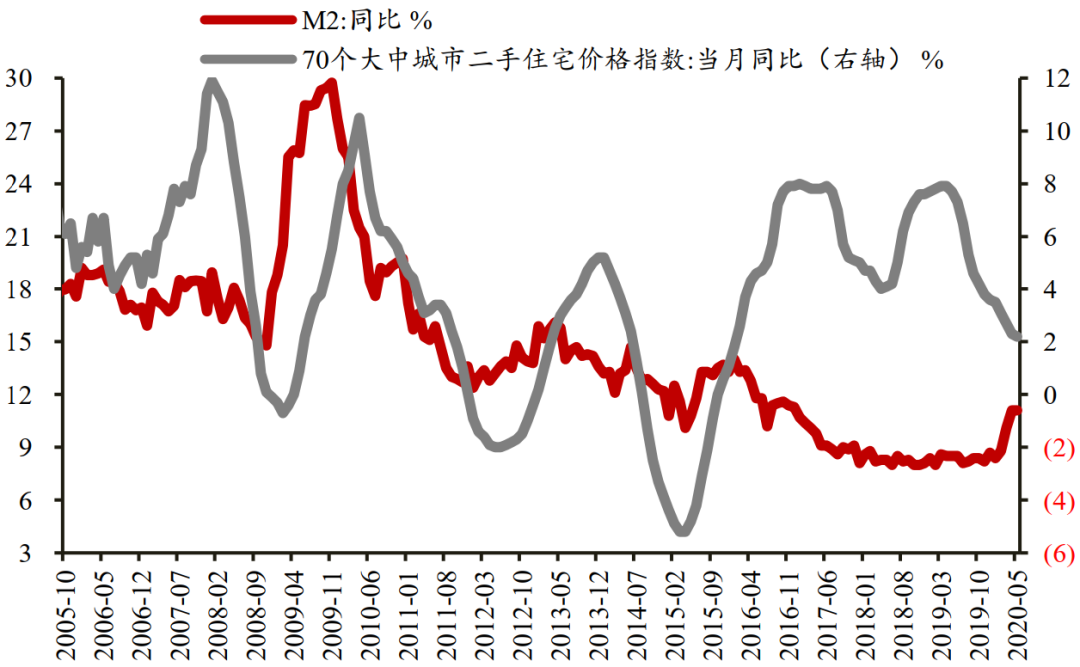

图8 房住不炒,流动性难以大量流入楼市

从另一个角度来看,即使在最难的时刻,国家“房住不炒”的决心仍未松动,M2与房价的背离现象(见图8),即可反应流动性并未大量流入楼市。

那么股市凭借低估值、高弹性、高流动性作为核心资产,必将成为配置首选,例如:今年上半年多只基金秒售罄就是印证。配置需求释放,增量博弈潜力客观存在,也正是推升牛市的重要基础。

作为机构投资者,八阳资产将充分发挥研究、信息、资金等多方面优势,以客户的利益为中心,力求为客户创造最大收益。

投资策略上,八阳资产仍将秉承“专注产业研究、投资价值龙头”的理念,以股票多头策略为主进行中长期价值投资,结合周期判断、产业跟踪、优质赛道挑选、仓位控制等手段,构建完善的投资研究体系。

具体方向上,我们关注以下三类投资机会。

第一,是高景气的行业,尤其是以通信及相关应用、大数据中心、工业互联网为代表的新基建领域,以及有战略地位、业绩支撑且低估的军工板块。

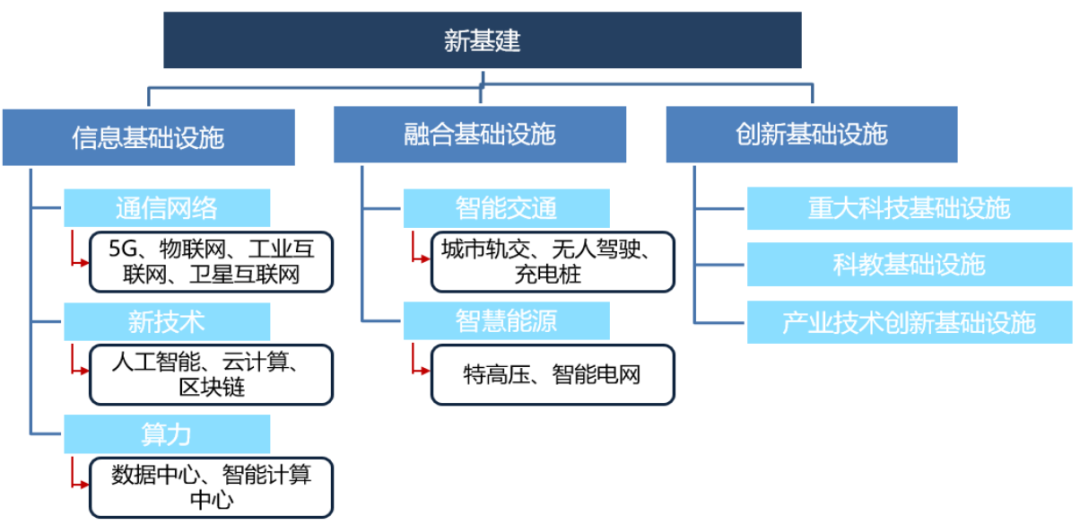

图9 新基建分类

新基建分为三大类:信息基础设施、融合基础设施以及创新基础设施(见图9),而其中以5G为代表的的通信基建便是重中之重,整个产业链从设备、终端到应用,都拥有着广阔巨大的市场空间。例如涉及算力的数据中心IDC就是最基本的 信息基础设施,也最明显受益于ICT领域的流量爆发、网络建设以及云化。

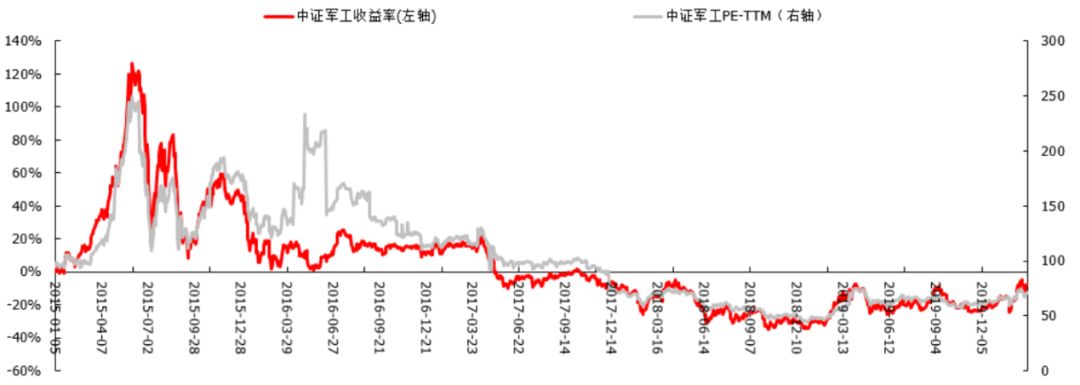

图10 2015年以来军工板块已经历经5年下跌

同时,军工当前行业估值水平与机构持仓都处于历史底部,无论市板块收益率还是PE均已下跌5年(见图10)。根据对A股历史的分析,我们关注到军工板块在牛市里具有良好的弹性,因此行业里景气度较高的导弹、飞机、航空发动机等产业链也是我们布局的重要领域。

第二是产业拐点将至、有趋势反转预期的行业,如化工原材料、电子中的面板等周期性行业。

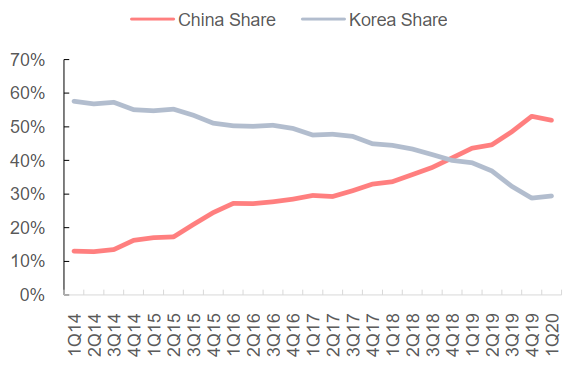

图11 韩国与大陆面板厂产能市占率对比

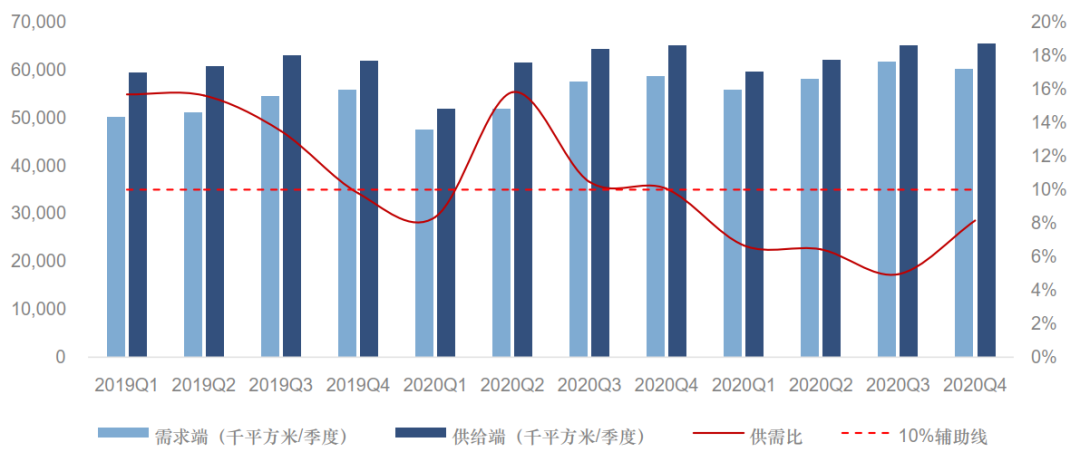

图12 2019-2021年面板行业供需比

周期性行业的产业拐点取决于供需关系的改善情况,面板是具有代表性的行业。在供给端,韩国厂商相继公告大尺寸面板产能退出计划,预计退出产能占全球总产能的17%,退出过程中竞争结构将加速改善,份额向国内头部厂商靠拢(见图11);在需求端,全球各地区相继走出疫情阴霾,对面板的需求逐步回暖。供需比改善的情况下(如图12),面板价格已企稳并开始上涨。展望2021年,在经济恢复以及欧洲杯、奥运会等赛事推动下,行业趋势有望得到强化,国内龙头厂商将最大受益于上行周期。

第三,如医药生物、医疗器械、机械设备等行业里,政策大力支持、具有优秀赛道的龙头企业也是我们重点关注的对象。

图13 两会报告医疗相关内容要点

医药行业历来都是牛股集中营,因为很多细分子行业都有特别好的竞争格局,头部公司一家通吃。本次新冠疫情又加速了国家对医药以及医疗服务更多层次、更高质量的需求,促进了公共卫生体系建设,特别是疫苗、相关创新药和体外诊断的生产厂家,以及防疫救治医疗设施的生产厂家和第三方独立实验室的公司。两会报告中明确提出要加大医疗投入(见图13),这将孕育出更多牛股。

至暗时刻已经过去。八阳资产已提前完成经济V型及重点行业的布局,2020年下半年,我们有信心穿越黎明前的黑暗,期待盛世的曙光!

【历史文章回顾】

寻找产业风口的科技龙头——独家专访2019年私募亚军八阳资产董事长王志文

.END.