这个行业迎来拐点

专注产业研究,投资价值龙头。

今天介绍一个关注度一直很高的行业——面板行业。

1、行业周期性

面板行业是典型的周期行业,行业发展遵循周期原理:产品价格上涨——企业盈利,扩产——供给过剩——产品价格下降——企业亏损,退出——供给出清——产品价格上涨。

过往近30年的显示面板产业以TFT-LCD(Thin Film Transistor-Liquid Crystal Display)产品——即薄膜晶体管液晶显示器——为主。

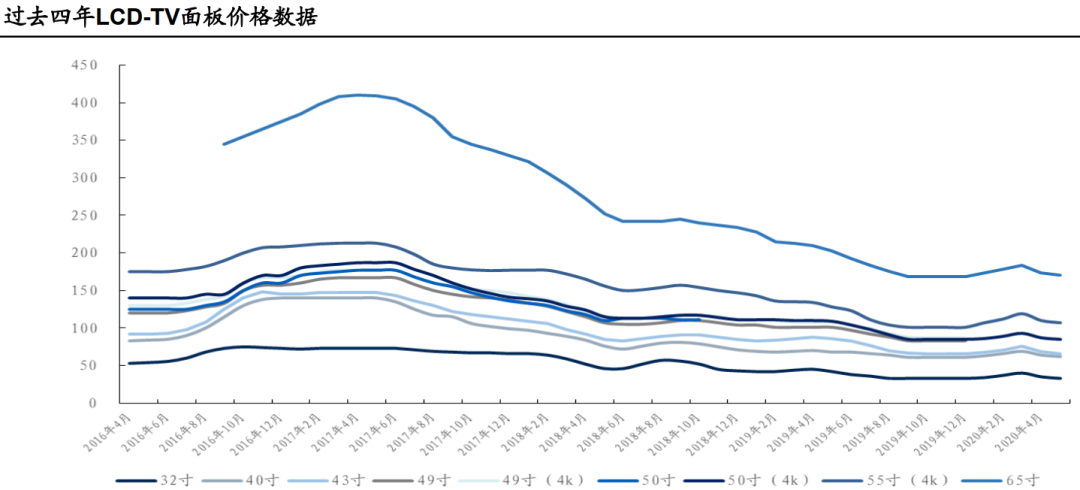

过去四年来,LCD-TV面板经历了16Q1-17Q2的一年多上行周期、17Q3-19Q4的两年多下行周期。

2020年Q1国内疫情爆发导致供给受限、补库存,导致产品小幅涨价,之后Q2疫情全球蔓延,需求不足导致产品价格再次下跌。

2、拐点已至

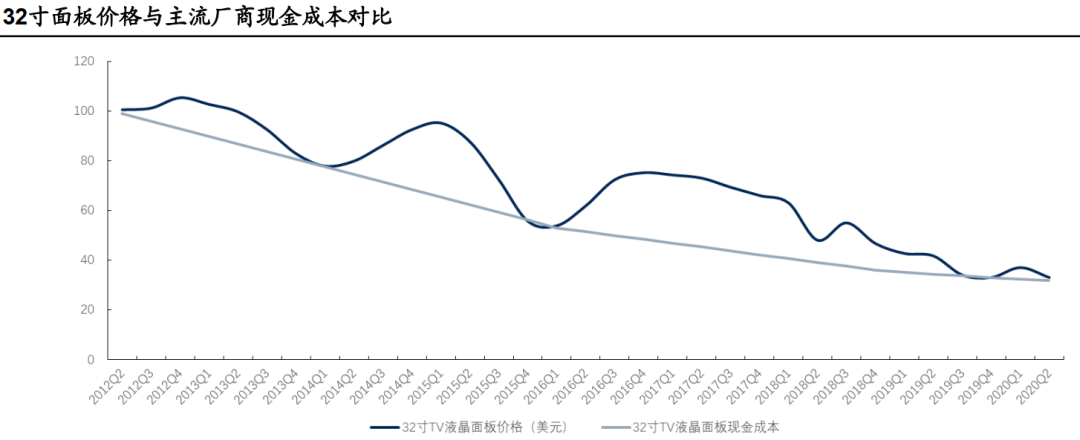

面板行业是劳动和资本密集型行业,成本主要由原材料(占比50%)、人工工资(占比25%)、固定资产折旧等费用组成,大陆厂商人工成本低于中国台湾和韩国的一半,毛利率高于同业10%,凭借这些优势,大陆厂商逐渐占据主导地位。

2019年9月以来,面板价格跌破现金成本,面板厂商陷入巨大亏损。没有成本优势的韩系厂商开始退出部分产能。三星宣布于20年底彻底退出LCD业务,LGD(LG Display)也将退出韩国本土LCD-TV产能,预计合计退出产能占比超20%,供给端出现拐点。

从需求端来看,由于疫情造成的全球封城、物流不畅、线下门店关闭等将在6月以后逐步缓解,而且行业整体库存水平较低,下半年需求有恢复预期,补库存需求在即。奥运会欧洲杯等重大赛事带来的需求也只是延后,并未消失,预计2021年电视需求将持续恢复性增长。

3、竞争格局及投资机会

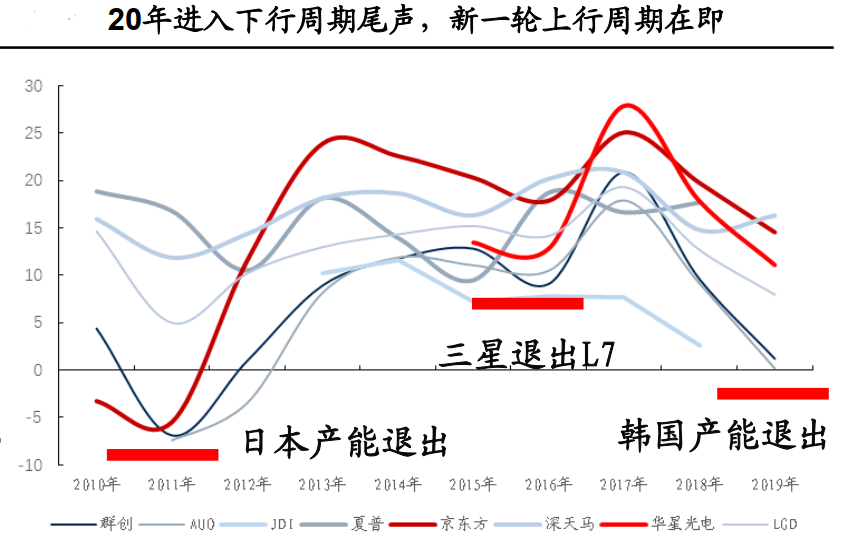

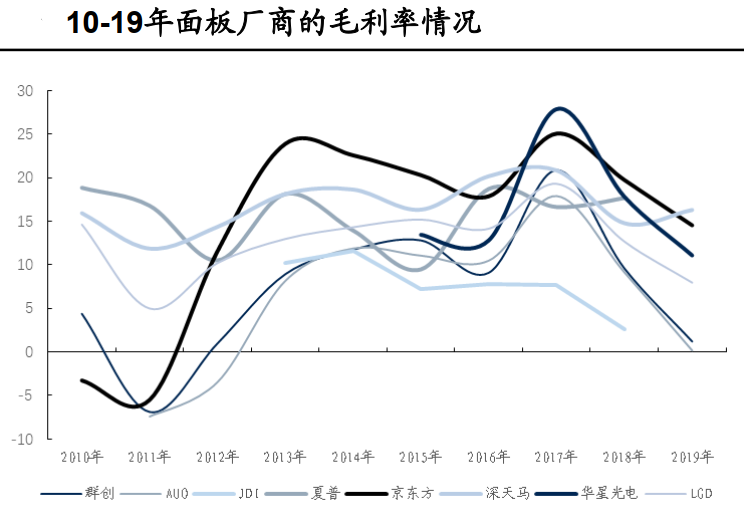

自2012年后,京东方、华星光电等大陆厂商毛利率水平已进入行业第一梯队。

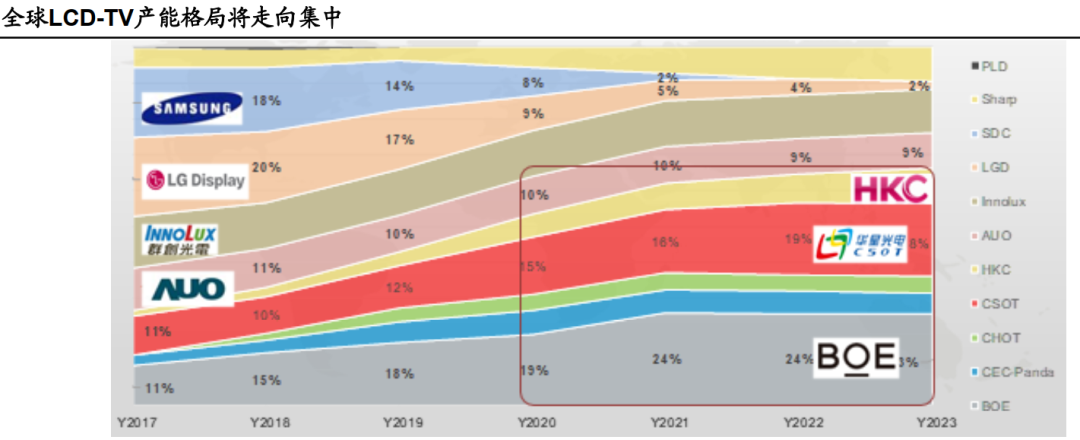

大尺寸LCD行业格局也发生了巨变,其中BOE、CSOT产能份额上升最快,而三星、友达等下滑最快。随着韩国产能持续退出,行业集中度大概率会再次收敛。

大陆面板厂商也将主导新一轮面板周期,京东方、华星等龙头公司对产品价格的带动和控制能力也愈发增强。20年初下游补库存,京东方、华星等率先涨价,盈利能力也迎来拐点。

【点击关注每周更新投研文章】

【历史文章回顾】